Au cours des dernières années, la signature électronique s’est progressivement imposée auprès des Français comme un moyen simple et fiable de conclusion des contrats à distance. La simplification qu’elle procure a en effet fini par l’emporter sur les craintes liées à la technologie.

Au même titre que les autres métiers, les courtiers en assurance se doivent d’offrir cette alternative à leurs clients et prospects. Mais quelle est la validité juridique de la signature électronique dans le contexte particulier de la distribution des produits d’assurance ?

Dans cet article, nous allons vous expliquer comment mettre en place un processus de signature électronique en conformité avec la réglementation en vigueur.

Tout d’abord, qu’est-ce que la signature électronique ?

La signature électronique, comme son nom l’indique, est le fait de signer un document par voie électronique. Elle est aussi ancienne que la messagerie électronique, mais n’a pas toujours bénéficié de l’intérêt / cadre juridique qui lui est conféré aujourd’hui.

Le cadre légal

C’est en 2014 que l’Union Européenne, soucieuse de faciliter les échanges électroniques internationaux, a décidé de mettre en place le règlement eIDAS.

Ce règlement a permis de :

- Donner une définition juridique claire à la signature électronique ainsi que les conditions de sa validité ;

- Mettre en place un cadre technique complet afin d’évaluer et de certifier les opérateurs (appelés “tiers de confiance”) ayant pour rôle d’assurer la validité les signatures électroniques réalisées.

Le Code Civil a confirmé en 2016 les définitions édictées par eIDAS en les transposant au travers des articles 1366 et 1367, tout en ajoutant des précisions quant aux conditions d’acceptation de celle-ci.

Les niveaux de signature

L’élément le plus important à retenir de la définition eIDAS est la typologie de la signature électronique. C’est cette typologie qui permettra, comme nous le verrons plus loin, de lui donner une force plus ou moins probante.

Une signature électronique se classe dans l’une des catégories suivantes :

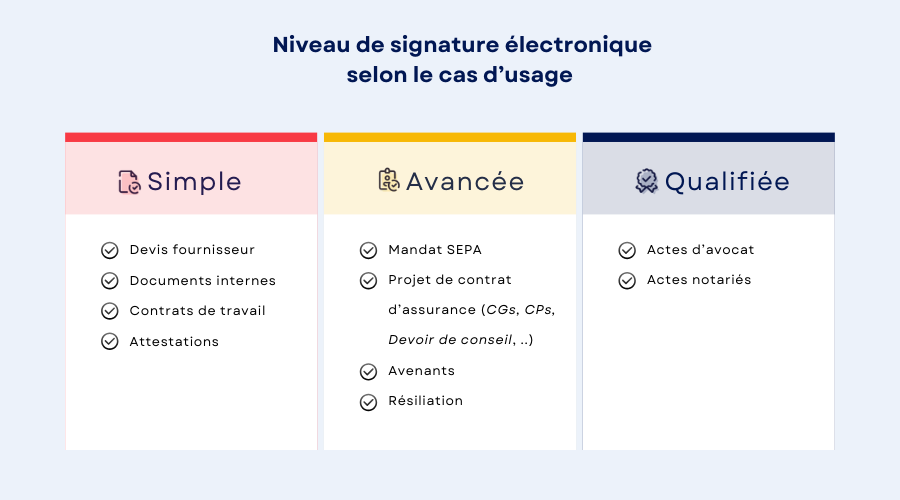

- La signature électronique simple : largement pratiquée, elle ne nécessite pas une vérification préalable de l’identité du signataire ou une garantie de l’intégrité du document signé.

→ Dans les faits : il s’agit du scan d’une signature manuscrite apposé à un document envoyé par e-mail, d’une signature manuscrite sur un appareil électronique (ex : tablette d’un livreur), d’une case à cocher pour accepter des CGU/CGV, etc.

- La signature électronique avancée : permet de vérifier l’identité du signataire, de lier la signature à son auteur et garantit l’intégrité de l’acte signé.

→ Dans les faits : il s’agit d’un processus d’envoi d’un code sur le téléphone du signataire suite à la signature pour valider celle-ci, du téléchargement préalable de sa pièce d’identité pour ajout automatique au dossier de preuves, etc.

- La signature électronique qualifiée : est la seule qui est juridiquement équivalente à la signature manuscrite. Elle bénéficie du niveau de sécurité le plus élevé en termes de vérifications.

→ Dans les faits : il s’agit d’un processus de vérification en amont de l’identité du signataire, de l’utilisation d’une clef de signature au travers d’un dispositif qualifié fourni par le tiers de confiance (clef USB, carte à puce, badge…).

Quelle est la valeur juridique de la signature électronique ?

Au même titre que la signature physique, la signature électronique est aujourd’hui largement admise par la jurisprudence.

En effet, l’article 25.1, du règlement eIDAS statue clairement que “l’effet juridique et la recevabilité d’une signature électronique comme preuve en justice ne peuvent être refusés au seul motif que cette signature se présente sous une forme électronique ou qu’elle ne satisfait pas aux exigences de la signature électronique qualifiée.”

Cependant, si elle est contestée, sa recevabilité reste étudiée au cas par cas par les juges en fonction des éléments apportés par les parties.

Ainsi, la signature simple ne permet pas selon les juges de prouver avec certitude l’identité du signataire. De même, une signature réalisée au travers d’un prestataire de service non qualifié ou bien un défaut au niveau de la procédure de signature peut entraîner le refus de celle-ci.

En tout état de cause, ce sont donc bien les signatures avancées et qualifiées, réalisées par le biais d’un tiers de confiance reconnu, qui auront la plus grande force probante en cas de litige.

Et pour le courtier en assurances donc ?

Utiliser le type de signature électronique le plus adapté selon le cas

Dans le contexte du courtage en assurances, cette réglementation revêt une importance cruciale. Les contrats d’assurance, en particulier, sont souvent complexes et engagent des risques importants. De plus, la réalisation de l’un de ces risques peut avoir de graves conséquences financières et conduire — inévitablement— à un litige.

Pour sécuriser le plus possible votre processus de signature électronique, nous vous conseillons d’adopter les trois principes suivants :

- choisir le niveau adéquat de signature selon le document à signer

- traiter avec un tiers de confiance agréé par l’ANSSI (Agence nationale de la sécurité des systèmes d’information)

- inclure la pièce d’identité dans le dossier de preuve

Il importe donc que le courtier en assurances choisisse un niveau adéquat de signature électronique selon l’enjeu du document à signer.

- La signature électronique standard peut être utilisée lorsque le niveau de sécurité n’est pas le principal facteur de préoccupation et où l’authenticité de la signature n’est pas cruciale.

Les courtiers en assurance pourraient envisager d’utiliser ce type de signature électronique pour des documents non sensibles, tels que les documents internes, des attestations délivrées.

- La signature électronique avancée offre un niveau plus élevé de sécurité et d’authentification que la signature standard.

Les courtiers en assurance pourraient opter pour ce type de signature électronique pour des documents plus sensibles, tels que les contrats d’assurance, les accords de confidentialité ou les transactions financières. Cette forme de signature électronique peut aider à garantir que les parties concernées sont dûment identifiées et que les documents n’ont pas été altérés après la signature.

- La signature électronique qualifiée, émise par un prestataire de services de confiance qualifié, est le niveau de sécurité le plus élevé en matière de signature électronique. Les courtiers en assurance pourraient envisager d’utiliser ce type de signature électronique pour les contrats d’assurance de grande valeur, les documents légaux complexes et les transactions nécessitant une sécurité maximale. La signature électronique qualifiée offre une preuve solide de l’identité du signataire et de l’intégrité du document, ce qui en fait une option privilégiée pour les situations critiques.

Traiter avec un tiers de confiance agréé par l’ANSSI

Plusieurs opérateurs proposent aujourd’hui une prestation de signature électronique. Cependant, tous ne disposent pas des homologations requises. Par conséquent, leur dossier de preuve sera largement moins recevable en cas de litige.

Si vous souhaitez réaliser une signature avancée ou qualifiée, il vous est donc fortement recommandé de traiter avec un tiers de confiance agréé. Vous pouvez consulter la liste des tiers de confiance agréés par pays sur le site de la commission européenne ou bien sur celui de l’ANSSI (Agence Nationale de la Sécurité des Systèmes Informatiques).

Inclure la pièce d’identité du signataire dans le dossier de preuve

Même si l’article 25.1, du règlement eIDAS indique que la recevabilité de la signature électronique ne peut être refusée au seul motif qu’elle soit électronique, plusieurs cas de jurisprudence démontrent la nécessité d’apporter la preuve de l’identité du signataire. L’absence d’une pièce d’identité dans le dossier de preuve ayant souvent conduit à considérer la signature électronique comme étant non recevable (CA Rouen, ch. de la prox., 5 mai 2022).

Il vous est donc vivement recommandé d’inclure la pièce d’identité du signataire dans votre dossier de preuve et parmi les documents à signer s’il s’agit d’une signature avancée.