À partir du moment où un client a signé son contrat de prêt à usage d’habitation ou mixte (habitation et professionnel), il a maintenant le droit de résilier son contrat d’assurance emprunteur grâce à la loi Lemoine. Faisant suite à plusieurs lois promulguées ces dernières années, cette loi vient compléter une série d’actions visant à protéger les consommateurs et lutter contre le monopole bancaire.

En effet, selon le site du courtier en assurance en ligne Réassurez-moi, les banques couvrent 88% du marché de l’assurance emprunteur en 2022, et ce malgré des tarifs appliqués 2 à 3 fois plus chers que chez un assureur externe.

Trois lois se sont succédé depuis 2010 pour tenter d’assainir le marché :

- La loi Lagarde, promulguée en 2010, permet à tout emprunteur d’un crédit immobilier de choisir son assurance de prêt et souscrire un contrat externe à celui de la banque lui ayant accordé le crédit en question ;

- Ensuite, la loi Hamon (2014) permet la résiliation du contrat d’assurance avant la fin de la première année de la signature du prêt ;

- Quant à l’amendement Bourquin (2018), il autorise la résiliation à la date anniversaire après la première année de la signature du prêt.

Pour plus d’informations consultez le site de Réassurez-moi

Pour clôturer ce processus, la proposition de loi de la députée Patricia Lemoine a été adoptée le 17 février 2022 par l’Assemblée nationale et vient assouplir le dispositif permettant une résiliation à tout moment avec une seule condition : l’équivalence des garanties, c’est-à-dire souscrire une couverture a minima égale.

Les assurés peuvent donc librement mettre en concurrence différents prestataires en matière d’assurance, résilier sans frais ni pénalités leurs contrats en cours et ne pas attendre une date anniversaire pour bénéficier d’une offre plus avantageuse.

La résiliation infra-annuelle est entrée en vigueur à partir du 1er juin 2022 pour les nouvelles offres de prêts émises à partir de cette date. Pour les contrats en cours d’exécution, elle a été applicable à partir du 1er septembre 2022.

Comme vous l’aurez noté, la loi Lemoine est bien une avancée majeure pour les consommateurs. Et c’est également le cas pour le courtier en assurance :

- Grâce au premier dispositif de résiliation infra-annuelle et en allégeant le processus de changement de police d’assurance, cette loi renforce la libre concurrence et, par la même, la baisse des tarifications ;

- Cette nouvelle mécanique va engendrer naturellement une plus grande liquidité ainsi qu’une volatilité des clients plus conséquente. Encore plus que d’habitude, vous devrez être à l’affût du marché et profiter de cette nouvelle opportunité ;

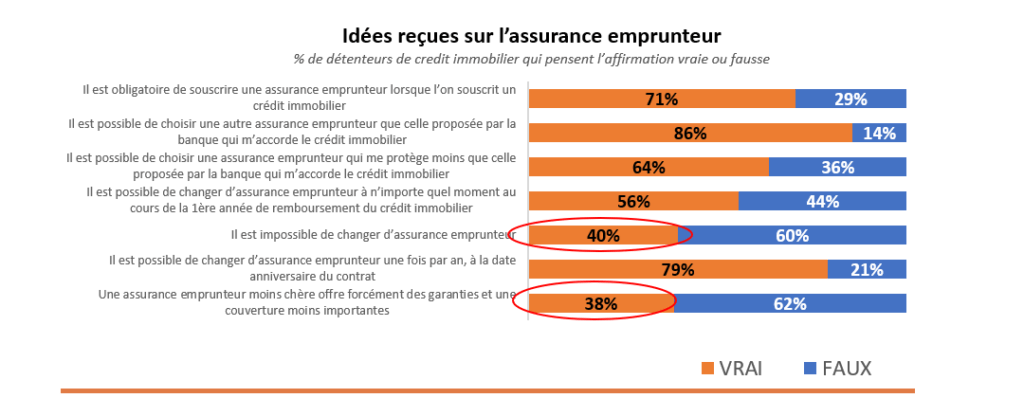

- Mais encore faut-il que les clients et prospects en soient conscients ! L’étude Prévoyance Individuelle réalisée par VERTONE en 2021 montrait le degré de méconnaissance des assurés et leurs idées reçues sur l’assurance emprunteur. La carte est donc entre vos mains : pédagogie et information, tels sont les maîtres-mots pour convaincre vos assurés à changer d’assureur pour une économie de prime non négligeable.

Mais comment saisir ces opportunités ?

- En tant que courtier, pourquoi ne pas profiter des revues de contrats pour une économie de coût de l’assurance emprunteur logée chez la bancassurance ? C’est votre rôle de conseiller de les sensibiliser et les informer de l’opportunité à ne pas rater.

L’étude Prévoyance Individuelle citée plus haut (étude VERTONE 2021) nous apprend que 50% des interrogés seraient prêts à changer d’assureur pour une économie de prime de 20€ par mois.

- Également, face à ce marché décidément beaucoup plus liquide, c’est le moment de communiquer sur vos sites ou par une campagne d’emailing sur la facilité de migration. En effet, pour attirer de nouveaux clients, proposez-leur de prendre en charge la résiliation et offrez-leur de meilleurs taux. Il faut battre le fer tant qu’il est chaud !

Pour cela, vous devez avoir une bonne connaissance de votre portefeuille clients ainsi que de leurs contrats d’assurance qu’ils soient placés chez vous ou chez la concurrence. Mais concrètement, comment cela peut-il se faire ?